Atualizado 20 de junho de 2026

Formas de pagamentos instantâneas a partir de novas tecnologias como PIX, BRiCS Pay, Nexus, mBridge e o Wero estão causando uma verdadeira revolução no pagamento digital e na geopolítica financeira mundial.

O PIX já é um patrimônio brasileiro usado por mais de 90 % das pessoas em transferências bancarias. Reduzindo custos, melhor a velocidade e comodidade.

Paralelo ao estabelecimento do PIX, quando o conectamos ao Nexus (o projeto de inovação do Banco de Compensações Internacionais), ao BRICS Pay (focado em contornar o sistema Swift), mBridge (Sistema de pagamentos digitais internacionais da China que pode acelerar transações entre as moedas digitais de cada país) e ao Wero (a resposta da Europa ao domínio de cartões americanos), temos um panorama de transição tecnológica e movimento por soberania digital fascinante.

Mostra que nenhuma tecnologia é neutra. É necessário conhecer e compreender cada uma dessas novas tecnologias de transferências de valor para se mover melhor no mundo. Um tema complexo que envolve tanto inovação quanto economia e geopolítica.

Gosta de Ciência? Inscreva-se Grátis, Receba o Kit Nature & Space:

1. E-Book: "Astrobiologia e as Origens da Vida no Universo"

2. Acesso à Nature & Space TV

3. Radar Semanal

Aqui conheceremos essas novas formas de movimentação financeira, suas aplicações e as possibilidades para o futuro, especialmente sobre o PIX, o BRICS Pay, o Nexus, mBridge e o Wero. Em texto, imagens e vídeos.

Vídeo 1: PIX: O sistema de PAGAMENTO que assustou GIGANTES MUNDIAIS

Vídeo 2: Brics Pay é tentativa de driblar dólar

Vídeo 3: No alvo dos EUA, Pix joga no colo das big techs mais 60 milhões de brasileiros

▶️ Assista Nature & Space TV

Sua TV de Ciência e Tecnologia

LEIA MAIS

Drex, A Moeda Digital do Brasil: Revolução na Economia | Nature & Space

Era do PC Autônomo Chegou: Agentes de IA Trabalham no PC Enquanto Dormimos | Nature & Space

Compartilhar é Livre. Ajude-nos Citando o Link Deste Artigo!

Forte identificação da população brasileira com o Pix: tema geopolítico

O dinheiro mundial está passando por sua transição tecnológica mais radical desde a invenção do cartão de crédito, ou até mesmo do próprio “dinheiro moeda” há milhares de anos.

Uma nova arquitetura de pagamentos instantâneos, impulsionada por inovações como o PIX brasileiro, o BRICS Pay, o sistema transfronteiriço Nexus e a carteira europeia Wero, está provocando uma verdadeira revolução digital que transcende a mera conveniência do consumidor.

Longe de serem apenas aplicativos bancários rápidos, essas plataformas representam a digitalização soberana das infraestruturas nacionais e blocos econômicos.

Ao operarem com processamento em tempo real, liquidação imediata e menor dependência de intermediários tradicionais de compensação, essas redes tecnológicas redesenham as linhas da geopolítica financeira global.

Para a ciência da computação e a criptografia financeira, essa transformação descentralizada de poderes hegemônicos globais acelera a inclusão econômica mundial e impõe um controle manual sem precedentes sobre a velocidade do fluxo de capital internacional.

Assim, além de transformar a praticidade no varejo digital, esses novos sistemas descentralizados, em termos de hegemonia geopolítica, e integrados redesenham a geopolítica financeira mundial e desafiam a soberania das redes bancárias tradicionais.

O Pix é um sistema de pagamento instantâneo criado por técnicos do Banco Central do Brasil, que permite transferir dinheiro entre contas em segundos, a qualquer hora, 24 h, todos os dias da semana. É rápido, seguro e pode ser usado a partir de contas correntes, poupança ou pré-pagas.

O sistema se popularizou no Brasil e possui números impressionantes.

Segundo o Banco Central, mais de 170 milhões de pessoas físicas — o que equivale a 80% da população brasileira — já fizeram uma transferência por Pix. Até outubro do ano passado, mais de R$ 3 trilhões haviam sido movimentados por Pix.

Só em janeiro deste ano, foram realizadas mais de 7 bilhões de transações. No dia 12 de dezembro de 2025 o sistema registrou seu recorde: foram 313 milhões de transações em um mesmo dia.

Por oferecer transferência de valores instantâneos e sem custos, o sistema brasileiro passou a disputar espaço com os modelos de negócios consolidados de empresas tradicionais.

Conforme Evandro Menezes de Carvalho, professor da Universidade Politécnica de Macau, o Pix também tem potencial para se tornar um instrumento de projeção tecnológica do Brasil, especialmente se vier a ser adotado ou servir de inspiração para países vizinhos na América do Sul.

Na avaliação de Menezes, as vantagens oferecidas pelo sistema, como rapidez, praticidade e ausência de tarifas, ajudam a explicar seu sucesso.

Existe uma forte identificação da população brasileira com o Pix, transformando uma ferramenta de pagamentos digitais também em um tema de debate político.

Efetivamente é uma tecnologia muito útil para a população e para pequenos empreendedores. Com praticidade e vantagens tecnológicas comparativas enormes.

▶️ Assista Nature & Space TV

Sua TV de Ciência e Tecnologia

Vídeo 1: PIX: O sistema de PAGAMENTO que assustou GIGANTES MUNDIAIS

LEIA MAIS

Brasil Atrai R$ 2 Tri em Data Center e IA com Energia Verde

Maritaca: IA Criada na Unicamp, Brasil, Tem Alto Desempenho

Mais que Máquinas: Como os Robôs Sociais Vão Vigiar Casas e Cuidar de Nós | Nature & Space

Compartilhar é Livre. Ajude-nos Citando o Link Deste Artigo!

Apoie a Continuidade do Nature & Space Doando Qualquer Valor

Chave PIX: contato@naturespace.com.br

PIX: Um sistema de pagamentos instantâneos competitivo, eficiente, seguro e inclusivo, elaborado por técnicos do Governo, não do mercado

É importante fazer clara distinção entre as tecnologias emergentes atuais.

O Pix não é baseado em blockchain. Ele utiliza um sistema centralizado operado exclusivamente pelo Banco Central do Brasil (Bacen) chamado Sistema de Pagamentos Instantâneos (SPI).

Enquanto o blockchain descentraliza as informações e divide os registros entre vários computadores (como ocorre nas criptomoedas), o Pix concentra a validação de todas as transferências em um único servidor oficial do governo. As informações das transações são enviadas por meio de uma rede privada usando uma tecnologia de mensageria altamente segura.

As bases do desenvolvimento do PIX foram lançadas desde 2014, quando o Banco Central instituiu um grupo de trabalho com objetivo de contribuir para a construção de um ecossistema de pagamentos instantâneos competitivo, eficiente, seguro e inclusivo.

Como funciona o PIX do Banco Central?

Ambos os lados, emissor e receptor, da transação, precisam ter um cadastro no PIX.

No entanto, é possível efetuar esse cadastro em qualquer instituição de pagamento registrada no PIX do Banco Central, que incluem os bancos, mas também as startups de finanças (FinTechs).

Desta forma, não é necessário ter uma conta-corrente em um banco tradicional ou digital para ser usuário do PIX. Sua identificação no PIX pode ser feita através de CPF, e-mail, ou telefone.

Utilizando o aplicativo do seu banco ou instituição de pagamento registrada no PIX do Banco Central, você poderá enviar valores através do QR Code, ou digitando a chave PIX do destinatário.

O Pix reduziu a dependência dos consumidores e comerciantes brasileiros das grandes bandeiras de cartões de crédito americanas, como Visa e Mastercard, que cobram taxas sobre as transações realizadas.

Essa facilidade de de implantar e operar o sistema, com relativa autonomia tecnológica e financeira com o PIX tem atraído interesses. Um dos interessado tem sido a China.

A China procura, de certo modo, se adaptar e dialogar com o Brasil na medida em que sinaliza essa possibilidade de incorporar o Pix.

Uma possível integração operacional entre o sistema brasileiro e os meios de pagamento digitais chineses

Para o Prof. Evandro Menezes de Carvalho, a viabilidade dessa integração entre o Brasil e a China nos seus sistemas de pagamentos instantâneos dependeria tanto de conhecimentos técnicos quanto da adoção de padrões comuns que permitam a comunicação entre os sistemas.

Carvalho lembra que a China já possui plataformas amplamente difundidas, como WeChat Pay e Alipay, que vêm ampliando sua interoperabilidade com cartões de crédito e outros meios de pagamento internacionais.

Para ele, “existe, de certo modo, essa abertura gradual, ou pelo menos um diálogo operacional dos modelos de pagamento digital chineses com os meios de pagamento que são mais comuns fora da China”, o que pode facilitar futuras iniciativas de cooperação com modelos como o Pix.

Sobretudo, o professor vê a iniciativa chinesa mais como parte de uma estratégia para reduzir a dependência de infraestruturas financeiras controladas pelo Ocidente do que como uma tentativa de reproduzir o modelo brasileiro.

Essa busca ganhou relevância, justifica, diante do uso crescente de instrumentos financeiros, como ferramentas de sanção e pressão geopolítica.

Nesse contexto, tanto o Pix quanto os sistemas chineses de pagamento digital seriam expressões de soberania econômica, capazes de ampliar a autonomia dos países sobre suas próprias transações financeiras.

“Eu acho que, como há uma evolução na direção de meios de pagamento digital, isso abre possibilidades de comunicação digital para essas transações financeiras”, afirma.

Ainda assim, o especialista avalia que o reconhecimento do Pix por autoridades e instituições chinesas demonstra que o sistema brasileiro já é visto internacionalmente como uma inovação relevante no campo financeiro.

Para o professor, a credibilidade do Pix decorre de sua ampla adoção e do histórico de funcionamento no Brasil. Ele destaca que o sistema foi amplamente testado em um país de dimensões continentais e grande população, sem registros de problemas que comprometessem sua segurança.

“O fato de a China perceber o Pix como um meio de pagamento extremamente eficiente criado pelo Brasil, e que de fato já é bastante usado no Brasil, é um reconhecimento da capacidade brasileira de inovação financeira.”

A seguir veremos outras formas de transferências instantâneas regionais e globais, o BRICS Pay, o Nexus no sudeste da Ásia e o Wero europeu, que emergiram juntamente com o PIX, oferecendo facilidades melhores do que as tradicionais, além de ter maior controle local sobre as transações.

▶️ Assista Nature & Space TV

Sua TV de Ciência e Tecnologia

Vídeo 2: Brics Pay é tentativa de driblar dólar

LEIA MAIS

Primeiro Tradutor de Libras Simultâneo Com IA, Brasil

IA Com Luz Faz Cálculos Simultâneos Ultra Veloz Gastando 100 Vezes Menos Energia

Seria Possível Existir Uma Consciência Artificial? Só as Evidencias Dirão | Nature & Space

Computação Afetiva: Nova Fronteira da IA Reconhece Emoções. Benefício ou Risco? | Nature & Space

Compartilhar é Livre. Ajude-nos Citando o Link Deste Artigo!

O BRICS Pay poderia representar entre 15% e 20% do comércio internacional até 2030, uma forte alternativa ao sistema de pagamento SWIFT

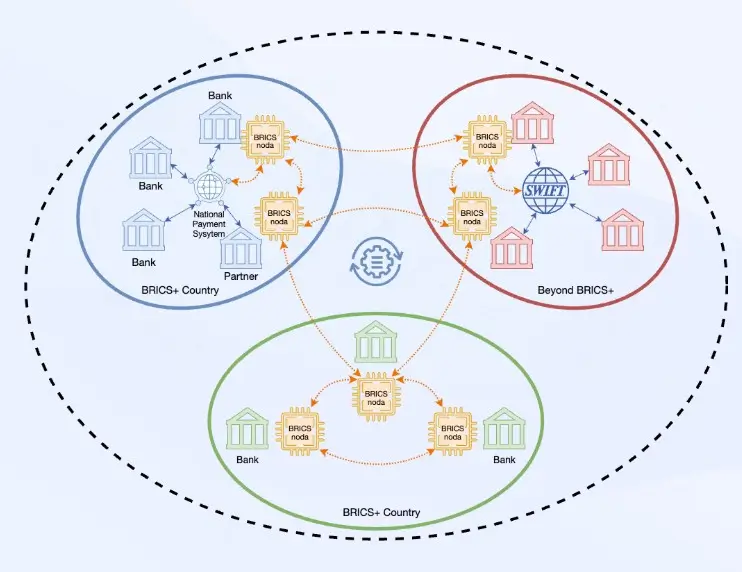

O BRICS Pay seria uma forma global de Pix, um sistema de pagamento instantâneo, independente, dos países dos BRICS.

Uma plataforma de pagamentos internacionais para transações instantâneas utilizando diretamente as moedas locais entre países do grupo promete substituir o dólar e o SWIFT, Sistema Mundial de Transação de Correntes Financeiras, principal plataforma de transferências internacionais.

Ainda em fase de testes e desenvolvimento prático, o sistema é semelhante e inspirado no Pix brasileiro.

O tema será um dos focos da 18ª Cúpula do BRICS, marcado para ocorrer em setembro, em Nova Deli, na Índia, que assumiu a presidência rotativa do grupo neste ano.

No podcast Mundioka, o especialista Matheus Cecílio, doutor em economia política internacional pela Universidade Federal do Rio de Janeiro (UFRJ), comentou que o novo ecossistema digital aponta para um horizonte de desdolarização nas transações internacionais, mas que no médio prazo a solução é mais técnica e menos política.

A ideia não é substituir o dólar, mas diminuir custos de transação, facilitar o comércio entre seus membros, diversificar suas cestas de moedas internacionais e parceiros comerciais.

“Todos os países podem se unir. Isso pode reduzir os custos de transação, firmas e consumidores podem transacionar de maneira mais fácil, mas potencialmente muito mais rápida e sem se expor a custos cambiais.”

Entretanto, ressaltou, a estimativa é de que o BRICS Pay, se bem instituído e bem fomentado, poderia representar entre 15% e 20% do comércio internacional até 2030, segundo o Conselho Empresarial do BRICS, cujos países-membros já representam 40% do produto global.

Para tanto, o principal desafio é encontrar uma moeda forte para realizar uma mudança estrutural no mercado financeiro.

“Reduzir o papel do dólar efetivamente tem uma contrapartida qualitativa na vida diária das economias emergentes, à medida que elas não vão precisar no futuro se preocupar tanto com conseguir e manter moeda forte, vastos colchões de reservas internacionais, como é o caso do Brasil, como é o caso da China, por exemplo, a fim de que possam dar seguimento aos seus processos industrializantes ou reindustrializantes em alguns casos”, esclareceu Cecílio.

Já no longo prazo, ele avaliou que a mudança exigirá esforços mais robustos, ainda sem estratégias claras.

O professor da Escola Brasileira de Administração Pública e de Empresas da Fundação Getulio Vargas (FGV/Ebape) Luiz Antonio Joia compartilhou análise semelhante.

O BRICS Pay não constitui uma ruptura capaz de reconfigurar a ordem financeira global, sobretudo por carecer ainda de capacidade política e institucional, devido à alta heterogeneidade dos países do grupo:

Há diferentes infraestruturas tecnológicas, diferentes modelos regulatórios, diferentes contextos socioeconômicos, e isso tudo teria que ser interligado. É uma iniciativa interessante, mas tem muita, muita água para rolar ainda aí

Entretanto, alguns países estão plenamente digitalizados, como a China, outros membros do BRICS têm a maioria da população ainda se familiarizando com serviços de pagamento digitais.

No curto e médio prazo, a tarefa técnica é factível, mas fazer o mesmo que os Estados Unidos conseguem oferecer com o dólar, isso é muito mais difícil e exige mudanças mais estruturais.

Os especialistas concordam que o sistema do BRICS Pay irá conviver com o SWIFT, sendo um atrativo para algumas transações com moedas locais, inclusive para pequenas e médias empresas.

Metas de remuneração dos BRICS

Construir um ecossistema financeiro justo, policêntrico e tecnologicamente avançado que promova laços comerciais mais fortes e a integração entre os países do BRICS+, reduza os custos de transação e possibilite a inclusão econômica dos países participantes. Nosso foco é:

Garantir a total conformidade com as normas de AML (Anti-Money Laundering), KYC (Know Your Customer) e regulamentações locais.

Liquidação direta em moedas nacionais

Reduzir a dependência de sistemas de mensagens financeiras de terceiros.

Apoiar a soberania financeira sem isolamento.

LEIA MAIS

Método Criado na USP Monitora Pontos Quânticos em Tempo Real Com Luz Cromática | Nature & Space

IA Com Luz Faz Cálculos Simultâneos Ultra Veloz Gastando 100 Vezes Menos Energia | Nature & Space

USP Lança Micro Fabrica de Chips Portátil Inédita, Facilmente Multiplicada

Compartilhar é Livre. Ajude-nos Citando o Link Deste Artigo!

O Nexus, projeto do sudeste asiático e o Banco de Compensações Internacionais, e o Wero, alternativa europeia ao domínio de cartões americanos

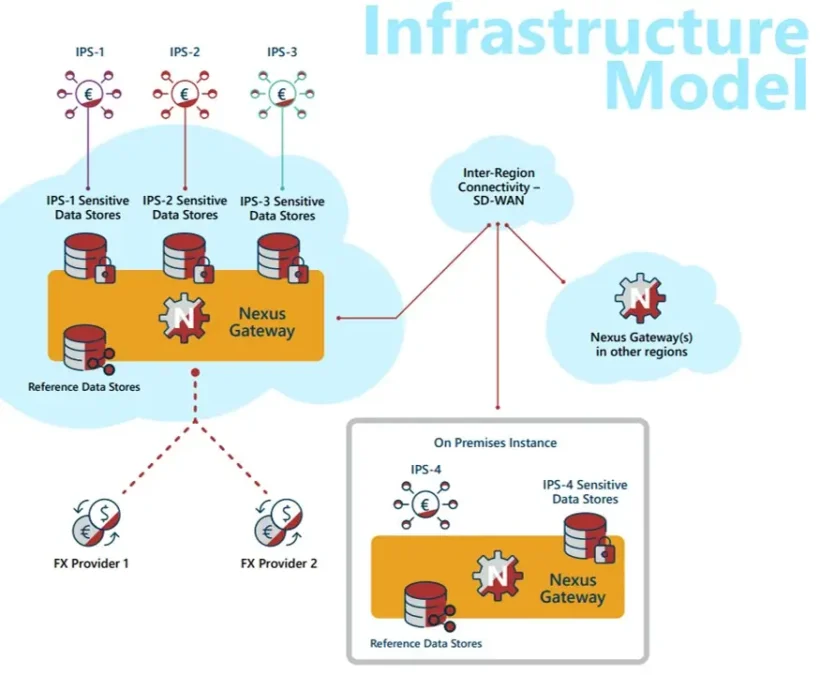

O Projeto Nexus (frequentemente chamado de “Pix Internacional”) é uma iniciativa do Banco de Compensações Internacionais (BIS) para interligar os sistemas de pagamentos instantâneos de diversos países.

Ele permite transferências internacionais instantâneas, 24 horas por dia, com conversão de câmbio automática e confirmação em segundos.

Como Funciona:Conexão centralizada: Em vez de cada país criar acordos com dezenas de outros, os sistemas se conectam a um portal único (o Nexus Gateway).Uso simplificado: Você utiliza seu aplicativo do banco ou carteira digital habitual, sem precisar baixar novas ferramentas.

O Projeto Nexus não pertence a um bloco específico (como BRICS, Sul Global, EUA ou Europa); ele é uma iniciativa multilateral global criada e coordenada pelo Banco de Compensações Internacionais (BIS).

Como o BIS funciona como o “Banco Central dos bancos centrais” e tem sede na Suíça, o projeto nasceu sob uma governança global neutra.

Contudo, seu desenvolvimento prático e os países que estão liderando sua implementação mostram uma mistura de forças, com forte protagonismo do Sudeste Asiático e de potências emergentes. Especialmente Indonésia, Malásia, Filipinas, Singapura e Tailândia.

Na divisão geográfica de quem é o Nexus? O desenvolvimento Inicial do projeto foi desenhado pelo Centro de Inovação do BIS em Singapura.

O NEXUS não foi criado pelos EUA nem pela União Europeia.

O Nexus foi projetado para padronizar a forma como os sistemas de pagamento instantâneo (IPS) se conectam entre si.

Em vez de um operador de sistema de pagamento criar conexões personalizadas para cada novo país ao qual se conecta, ele pode fazer uma única conexão com a plataforma Nexus.

Essa conexão única permite que um sistema de pagamentos rápidos alcance todos os outros países da rede. O Nexus tem o potencial de acelerar significativamente o crescimento dos pagamentos instantâneos internacionais.

Atualmente, em mais de 70 países, os pagamentos domésticos chegam ao seu destino em segundos, com custo praticamente zero para o remetente ou destinatário.

Isso se deve à crescente disponibilidade de sistemas de pagamento instantâneo (SPI). A interconexão desses SPIs permite a realização de pagamentos internacionais do remetente ao destinatário em até 60 segundos (na maioria dos casos).

No atual desenvolvimento do NEXUS, Eurosistema e o Banco da Indonésia são observadores especiais do projeto, tendo contribuído para as fases anteriores do mesmo.

Wero, o “Pix europeu” : uma carteira digital e um sistema de pagamentos instantâneos europeu

O Wero é uma carteira digital e um sistema de pagamentos instantâneos europeu.

Ele foi apelidado de “Pix europeu” porque movimenta dinheiro direto entre contas bancárias, em tempo real e sem custos para pessoas físicas, mas possui diferenças importantes em relação ao modelo brasileiro.

O principal objetivo do Wero é garantir a soberania financeira da Europa, reduzindo a dependência de gigantes americanas de cartões como Visa e Mastercard, além de carteiras digitais como Apple Pay e Google Pay.

Como funciona o Wero?

Baseado no SEPA Instant, o Wero não criou uma rede do zero. Ele funciona como uma camada de aplicativo que roda em cima do sistema de transferências imediatas já existente na Europa (SEPA Instant Instant Payments).

Sem IBAN longo, assim como o Pix eliminou a necessidade de digitar agência e conta. O Wero dispensa o longo código IBAN europeu. Para transferir para um amigo, basta usar o número de telefone ou um QR Code.

Integrado ao banco, ele opera diretamente dentro dos aplicativos móveis dos bancos participantes, sem a necessidade de baixar um app separado.

Cronograma de Expansão e onde já funciona o Wero.

Diferente do Pix, que foi lançado pelo Banco Central para um país inteiro de uma só vez, o Wero é liderado pela iniciativa privada (um consórcio de 16 grandes bancos chamado European Payments Initiative – EPI) e está sendo liberado aos poucos:

- 2024: Lançado para transferências entre pessoas (P2P) na Alemanha, França e Bélgica.

- 2025 – meados de 2026: Expansão para o e-commerce. Grandes bancos europeus (como o ING na Alemanha) e plataformas de pagamentos (como a Worldline) liberaram o Wero para compras online.

- Próximos meses (2026-2027): Expansão física e geográfica. Países como Holanda e Luxemburgo vão migrar seus sistemas locais de pagamento para o Wero. O pagamento por aproximação e QR Code diretamente em lojas físicas está previsto para ganhar força até 2027.

Wero vs. Pix: Principais Diferenças

| Característica | Pix (Brasil) | Wero (Europa) |

|---|---|---|

| Quem comanda | Governamental (Banco Central do Brasil) | Privado (Consórcio de Bancos – EPI) |

| Chaves aceitas | CPF, E-mail, Telefone e Chave Aleatória | Focado inicialmente em Número de Celular |

| Proteção ao comprador | Mecanismos limitados (MED em caso de golpe) | Possui proteção nativa ao comprador com disputas de estorno (similar ao cartão de crédito) em e-commerce. |

| Abrangência | Obrigatório para todas as instituições do país | Focado nos países da Eurozona e adotado por bancos parceiros. |

China testa mBridge: novo sistema de pagamentos digitais com blockchain com transações em segundos, entre moedas digitais de cada país (CBDC)

A China prepara mBridge, novo sistema de pagamentos digitais com blockchain com transações em segundos, taxas menores e avanço do sua moeda renminbi digital enquanto mira reduzir dependência do dólar no comércio global, e a reorganização das redes financeiras globais.

A Plataforma mBridge é apoiada por bancos centrais da China, Hong Kong, Tailândia, Emirados Árabes Unidos e Arábia Saudita amplia disputa por novas redes financeiras internacionais.

Uma entidade com sede em Hong Kong deverá ser criada para supervisionar as operações.

No mBridge as taxas cobradas pela plataforma devem ser equivalentes à metade dos custos praticados por sistemas internacionais tradicionais de pagamento.

A expectativa é que pequenas empresas estejam entre as principais usuárias do sistema. Esse público costuma enfrentar dificuldades com plataformas convencionais, como o Swift, consideradas caras e complexas para operações internacionais.

O avanço do mBridge ocorre em um momento no qual a China busca ampliar a presença global de sua moeda. Esse movimento ganhou impulso após a guerra no Irã, período em que cresceu a adoção do Cips, sistema chinês de compensação e pagamentos transfronteiriços em renminbi.

Apesar da comparação frequente com o Swift, o Cips tem função diferente do mBridge.

Nesse sentido, o novo sistema aparece como uma iniciativa separada e complementar, voltada ao fortalecimento do renminbi digital, também conhecido como e-CNY.

Na prática, a plataforma pretende viabilizar transações internacionais de forma mais direta, rápida e barata. Além disso, o projeto surge em um cenário de crescimento de alternativas regionais e privadas aos sistemas financeiros tradicionais.

Além dessas iniciativas que dialogamos existem outras Iniciativas como o Sepa, ligado ao Banco Central Europeu, e redes de QR code transfronteiriço desenvolvidas pelo setor privado, como as do Ant Group, também buscam tornar pagamentos menores, instantâneos e internacionais mais acessíveis para turistas e empresas.

Resumo

Wero e a Resposta Europeia: A iniciativa dos maiores bancos europeus busca criar uma alternativa unificada de pagamento digital para rivalizar diretamente com o monopólio das gigantes americanas de cartões e carteiras eletrônicas.

O Modelo PIX: O sucesso do sistema de pagamento instantâneo brasileiro serve de laboratório tecnológico e referência de arquitetura aberta para governos do mundo inteiro.

Estratégia BRICS Pay: O desenvolvimento de uma rede de pagamentos descentralizada foca no comércio mútuo entre as nações do bloco, utilizando tecnologia blockchain para reduzir a vulnerabilidade a sanções baseadas no dólar.

A Conectividade Nexus: Sob a chancela do BIS, o projeto Nexus visa interligar os sistemas de pagamentos instantâneos de diferentes países, permitindo transferências internacionais limpas e baratas em segundos.

LEIA TAMBÉM

Robô Aranha Pode Construir Casas em 24 h, e Com Material Local | Nature & Space

Drone Autônomo Com Ia Busca Vitimas de Desastres Sozinho | Nature & Space

Supercana Pode Revolucionar a Produção de Etanol, Móveis e Substituir Plásticos | Nature & Space

Vídeo 3: No alvo dos EUA, Pix joga no colo das big techs mais 60 milhões de brasileiros

▶️Siga Nature & Space TV no Youtube

Navegue Novos Mundos Todo Dia!

Bibliografia

Curadoria Técnica e Análise Audiovisual: Conteúdo Bibliográfico e Audiovisual Selecionado e Validado por Dr. Sergio Almeida Loiola – CV Lattes/CNPq.

Sputnik

‘Reconhecimento às avessas’: como críticas dos EUA e interesse chinês pelo Pix destacam o Brasil

BRICS Pay vem aí para ficar? Analistas comentam perspectivas e desafios

BRICS Pay

Your financial freedom without borders.

BIS

Project Nexus: Enabling Instant Cross-Border Payments

Project Nexus Overview – Enabling instant cross-border

payments at scale

Análise Audiovisual

Vídeo 1 Geografia e Mundo: Andreia DAvilla: PIX: O sistema de PAGAMENTO que assustou GIGANTES MUNDIAIS

Vídeo 2 CNN Brasil Money: Brics Pay é tentativa de driblar dólar

Vídeo 3 UOL: No alvo dos EUA, Pix joga no colo das big techs mais 60 milhões de brasileiros

Política de Uso

Compartilhar é Livre. Ajude-nos Citando o Link Deste Artigo!

{kind=link}